IPO: PT Golden Westindo Artajaya Tbk (GWAA)

Business Overview

PT Golden Westindo Artajaya merupakan perusahaan yang bergerak di bidang perdagangan pakan pembenihan udang dan ikan, pakan ikan hias, peralatan akuarium dan pakan beku ikan hias.

Perusahaan memiliki 2 divisi usaha, yaitu:

- Divisi Aquaculture

Pakan pembenihan alami dengan merk “Golden West”

Pakan pembenihan buatan dengan merk “BrenAqua” - Divisi Aquatic

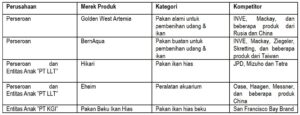

Perdagangan atas produk pakan hias dengan merk “Hikari” oleh Perseroan dan Entitas Anak PT LLT.

Perdagangan atas produk peralatan akuarium dengan merk “Eheim” oleh Entitas Anak PT LLT.

Produksi pakan beku ikan hias serta perdagangan atas hasil produksi pakan beku ikan hias.

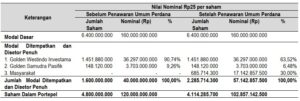

Company Shareholders

Dengan terjualnya seluruh Saham yang ditawarkan perseroan dalam penawaran umum ini, maka susunan modal saham dan pemegang saham perseroan sebelum dan sesudah Penawaran Umum Perdana adalah sebagai berikut:

Source: Company, Sharken

Rencana Penggunaan Dana IPO

- Sekitar 40,5% atau Rp 33,4 miliar (potensi dana maksimal) akan digunakan untuk belanja modal Perseroan yaitu Pembelian lahan, Pembangunan, dan Pembelian Peralatan Artemia Hatching Facility.

- Sekitar 44,2% atau Rp 36,4 miliar (potensi dana maksimal) akan digunakan untuk modal kerja Perseroan antara lain namun tidak terbatas untuk pembelian barang dagang pakan ikan hias, pembelian bahan baku artemia dan biaya operasional.

- Sekitar 15,3% atau Rp 12,6 miliar (potensi dana maksimal) akan digunakan untuk investasi dalam penyertaan modal pada PT KGI (entitas anak perseroan) yang selanjutnya akan digunakan untuk keperluan modal kerja PT KGI atas pabrik pakan beku ikan hias yang saat ini telah beroperasi, antara lain namun tidak terbatas untuk pembelian bahan baku (berupa bloodworm, tubifex, atau dephnia) dan biaya operasional.

Kebijakan Dividen

Setelah Penawaran Umum Perdana Saham ini mulai tahun buku 2024 dan seterusnya, manajemen Perseroan bermaksud membayarkan dividen tunai kepada pemegang saham Perseroan dalam jumlah sebanyak – banyaknya 40% atas laba bersih tahun berjalan Perseroan. Besarnya pembagian dividen akan, bergantung pada hasil kegiatan usaha dan arus kas Perseroan serta prospek usaha, kebutuhan modal kerja, belanja modal dan rencana investasi Perseroan di masa yang akan datang dan dengan memperhatikan pembatasan peraturan dan kewajiban lainnya.

Keunggulan Kompetitif

Perseroan dan Entitas Anak memiliki keunggulan kompetitif sebagai berikut:

- Kemitraan Strategis

Perseroan mengimpor langsung produk dari para pemasok internasional yang telah memiliki hubungan jangka Panjang dengan Perseroan. Kemitraan strategis Perseroan dengan para pemasok ini tidak mudah digantikan oleh pihak lain. Ditopang oleh para pemasok internasional dengan reputasi yang sangat baik, menjadi keunggulan Perseroan untuk menjaga posisinya secara berkelanjutan dalam memasarkan produk-produk yang menjadi target pasarnya di Indonesia. - Produk Berkualitas Tinggi dan Dikenal Baik Oleh Pasar

Seluruh segmen produk yang dipasarkan oleh Perseroan maupun Entitas Anak, memiliki keunggulan dalam hal kualitas yang tinggi atas produk-produknya.

Untuk produk pakan pembenihan alami, produk Perseroan merupakan produk yang disuplai oleh Great Salt Lake, USA, yang mana menyuplai 70% pakan pembenihan alami (artemia) secara global, yang mana produk memiliki keunggulan dalam hal tingkat penetasan (hatching rate) yang tinggi dan stabil.

Untuk produk pakan pembenihan buatan, produk BernAqua (Belgia) yang dipasarkan Perseroan diproduksi oleh pabrik dengan pengalaman lebih dari 20 tahun dengan melibatkan 11 pusat riset yang tersebar di berbagai negara.

Untuk produk pakan ikan hias, produk Hikari (Jepang) yang dipasarkan Perseroan merupakan produk pakan premium di kelasnya. Untuk produk peralatan akuarium, produk Eheim (Jerman) diproduksi menggunakan material berkualitas tinggi dengan inovasi yang memberikan kenyamanan bagi pengguna.

Produk-produk Perseroan secara umum sudah sangat dikenal oleh pelaku industri di Indonesia. Keterkenalan produk memberi keunggulan Perseroan untuk dapat memenangkan persaingan dengan para pesaingnya. - Jaringan Distribusi yang Kuat

Jaringan distribusi Perseroan mencakup berbagai wilayah Indonesia, khususnya wilayah dengan kegiatan budidaya (aquaculture) yang tinggi, seperti Lampung dan Jawa Timur. Perseroan juga memiliki jaringan distribusi mencakup Sumatera, Jawa Barat, Banten, Bali, Sulawesi, dan Aceh.Untuk memasarkan produknya, Perseroan melakukan penjualan secara langsung maupun melalui distributor atau agen yang bekerja sama dengan Perseroan.

Produk pakan beku ikan hias yang diproduksi oleh Entitas Anak, yakni PT KGI juga telah menjangkau sejumlah negara tujuan ekspor seperti USA, Jepang, dan Korea Selatan.Jaringan distribusi yang luas dan kuat ini telah memberikan keunggulan bagi Perseroan untuk memasarkan produknya dengan cakupan pasar yang luas. - Produk dan Proses Bisnis yang Aman Bagi Industri dan Berkelanjutan

Produk pakan pembenihan alami (artemia) yang dipasarkan Perseroan, disuplai oleh kawasan teruji Great Salt Lake, USA, yang proses bisnisnya sangat memperhatikan konservasi lingkungan. Produk pakan Perseroan lainnya, yakni pakan pembenihan buatan maupun pakan ikan hias, juga harus melalui berbagai uji laboratorium dan lembaga riset terakreditasi, yang menjamin keamanan produk bebas dari Antibiotic, Heavy Metal, Aflatoxin, Pathogen, dan bahan berbahaya lainnya.

Produk dengan memperhatikan proses bisnis yang aman bagi industri ini, memberikan keunggulan kompetitif bagi Perseroan, dalam hal memberikan keberlanjutan bagi Perseroan untuk berada di dalam industri dalam jangka Panjang. - Produk dengan Standar Ekspor

Entitas Anak Perseroan, PT KGI melakukan produksi, pengemasan, dan menjual produk pakan beku ikan hias ke pasar luar negeri. Produk PT KGI memiliki kualitas tinggi yang memenuhi standar ekspor. Dengan kemampuan memasuki pasar ekspor saat ini, Perseroan melalui PT KGI dapat memanfaatkan keunggulan ini untuk terus memperluas pasar ekspornya di masa mendatang.

Strategi Usaha

- Menjaga Kontinuitas Stok dan Kualitas Produk serta Jaminan Distribusi Yang Cepat dan Tepat Waktu

- Memberikan Pelayanan Teknis dan Edukasi yang Dibutuhkan Pelanggan Baik Oleh Tenaga Ahli yang Dimiliki Perseroan Maupun Tenaga Ahli dari Luar

- Memberikan Harga yang Kompetitif dengan Membangun Kinerja Tinggi yang Efisien dan Produktif

- Merespon Cepat apa yang Menjadi Kebutuhan Pelanggan Saat ini dan Masa yang Akan Terutama Terkait Tentang Pengembangan Produk

- Ekspansi Usaha untuk Mendorong Pertumbuhan

Persaingan Usaha

Perseroan dan Entitas Anak dalam bidang usahanya memiliki pesaing sebagai berikut:

Dalam hal kedudukan Perseroan di dalam industri, berdasarkan data dari Kementerian Perikanan dan Kelautan (KKP), volum impor artemia (pakan pembenihan alami) yang ditujukan untuk penggunaan di Indonesia adalah sebanyak ±100 ton per tahun, yakni sebesar 102,5 ton pada tahun 2017 dan sebanyak 149,0 ton pada tahun 2019.

Dengan memperhatikan data tersebut, maka berdasarkan volume penjualan artemia Perseroan yang berkisar antara 34,5 ton per tahun, pangsa pasar Perseroan pada sektor pakan pembenihan alami adalah sekitar 30% per tahun.

Prospek Usaha

Prospek Usaha Divisi Aquaculture Perseroan

Prospek usaha divisi aquaculture Perseroan, yakni yang mencakup perdagangan untuk pakan pembenihan udang & ikan, utamanya akan didukung konsumsi makanan laut (seafood) oleh masyarakat Indonesia dan ekspor. Untuk memenuhi permintaan makanan laut, produksi perikanan Indonesia harus ditopang oleh produksi perikanan budidaya dibandingkan dengan produksi perikanan tangkap. Volume produksi perikanan budidaya di Indonesia berkisar antara 14- 16 juta ton per tahun dengan produksi udang & ikan mencapai 5-6 juta ton per tahun.

Permintaan atas produk aquaculture Perseroan kemudian akan didorong oleh faktor-faktor sebagai berikut:

- Besarnya jumlah populasi Indonesia. Menurut data Badan Pusat Statistik, per Juni 2024 jumlah populasi Indonesia mencapai 281,6 juta jiwa, dari 258,7 juta jiwa tahun 2016. Pertumbuhan populasi ±1,1% per tahunnya pada 2020-2024. Populasi yang besar memberikan peluang pasar yang besar dan stabil pula untuk produk aquaculture Perseroan.

- Meningkatnya daya beli masyarakat Indonesia. Semakin baiknya daya beli masyarakat, maka akan memicu konsumsi makanan laut yang lebih tinggi. Berdasarkan data Badan Pusat Statistik, PDB per kapita Indonesia mencapai Rp75,0 juta atau US$4.919 pada tahun 2023, dibandingkan dengan Rp45,2 juta atau US$3.371 pada tahun 2015, atau meningkat 4,81% CAGR menggunakan PDB per kapita dalam mata uang rupiah.

- Tren positif konsumsi ikan & udang di Indonesia. Berdasarkan data Badan Pusat Statistik, konsumsi ikan & udang segar per kapita dalam seminggu mencapai 0,35 kg pada tahun 2023, dari 0,29 kg pada tahun 2015. Konsumsi ikan & udang diawetkan per kapita dalam seminggu mencapai 0,42 ons pada tahun 2023, dari 0,31 ons pada tahun 2015.

- Upaya Pemerintah untuk menggalakkan budidaya udang untuk mencapai target produksi 2 juta ton per tahun, dari produksi saat ini yang ±1 juta ton per tahun. Pemerintah Indonesia bermaksud untuk mendorong ekspor udang nasional, sehingga dapat menambah devisa negara. Pemerintah saat ini giat membangun klaster budidaya baru seperti di Kebumen (60 ha), Sumba Timur (2.500 ha), dan juga melakukan revitalisasi tambak-tambak udang tradisional menjadi semi intensif.

Prospek Usaha Divisi Aquatic Perseroan

Prospek usaha divisi aquatic Perseroan, yakni yang mencakup perdagangan untuk pakan ikan hias dan peralatan akuarium, serta produk pakan beku ikan hias, utamanya akan ditopang oleh faktor-faktor sebagai berikut:

- Permintaan ikan hias ekspor dari Indonesia. Indonesia saat ini tercatat sebagai negara pengekspor ikan hias terbesar ke-2 di dunia, setelah Jepang. Nilai ekspor ikan hias Indonesia mencapai US$36,43 juta pada tahun 2023. Indonesia juga tercatat sebagai negara ke-2 setelah Brazil, yang memiliki jenis ikan hias paling beragam. Dengan pasar ekspor yang besar ini, pakan ikan hias akan memiliki permintaan yang berkelanjutan.

- Meningkatnya penghobi ikan hias di Indonesia. Seiring dengan kuatnya kondisi ekonomi serta kemampuan daya beli masyarakat, turut memicu masyarakat Indonesia untuk memiliki hewan peliharaan berupa ikan hias. Pemeliharaan ikan hias selanjutanya mendorong permintaan atas pakan, akuarium dan peralatan serta aksesorisnya, serta berbagai produk perawatan ikan lainnya. Berdasarkan data dari Kementerian Perikanan & Kelautan, produksi budidaya ikan hias di Indonesia berkisar antara 1,3 miliar-1,6 miliar ekor selama tahun 2019-2022.

- Untuk produk pakan beku ikan hias, permintaan ekspor saat ini yang tersedia mencapai ±1.000 ton per tahun. Sementara itu, kapasitas produksi yang tersedia saat ini ±250 ton. Kapasitas produksi yang masih berada dibawah permintaan pasar ekspor, memberikan peluang besar bagi industri pakan ikan hias beku di Indonesia.

Faktor Risiko

Dalam menjalankan kegiatan usahanya Perseroan tidak terlepas dari berbagai risiko yang dapat mengakibatkan timbulnya dampak negatif bagi kelangsungan usaha Perseroan dan Entitas Anak. Risiko-risiko yang diungkapkan dalam uraian berikut merupakan risikorisiko yang material bagi Perseroan dan Entitas Anak serta faktor risiko usaha dan risiko umum disusun berdasarkan bobot dari dampak masing-masing risiko terhadap kinerja Perseroan dan Entitas Anak.

Risiko Utama yang berpengaruh Signifikan

- Risiko Ketergantungan dengan Pemasok

Pada setiap segmen produk yang dipasarkannya, suplai produk Perseroan masing-masing berasal dari satu pemasok, yakni sebagai berikut:

– Produk pakan alami untuk pembenihan udang dan ikan disuplai oleh Great Salt Lake Artemia.

– Produk pakan buatan untuk pembenihan udang dan ikan disuplai oleh Bern Aqua NV.

– Produk pakan ikan hias disuplai oleh Kyorin Co. Ltd.

– Produk peralatan akuarium disuplai oleh Eheim GmbH & Co.KG.

– Bahan baku pabrik pakan beku ikan hias disuplai oleh petani lokal.

Apabila suatu saat para pemasok memutuskan untuk tidak melakukan kerja sama dengan Perseroan dan/atau terdapat gangguan suplai dari para pemasok, maka akan berdampak negatif pada hasil usaha dan kinerja keuangan Perseroan.

Risiko Usaha yang Bersifat Materil Lainnya

- Risiko Persaingan Usaha

Meski secara umum pelanggan memiliki tingkat loyalitas yang tinggi atas produk-produk yang dipasarkan oleh Perseroan, Perseroan tetap menghadapi persaingan usaha dari para kompetitornya. Persaingan dapat terkait dengan aspek: harga jual produk, keunggulan kualitas produk, inovasi produk, dan keunggulan pelayanan kepada pelanggan.

- Risiko Kurs

Produk-produk Perseroan diperoleh secara impor dari pemasok di luar negeri. Pelemahan nilai tukar Rupiah terhadap mata uang asing, serta berfluktuasinya nilai tukar Rupiah secara tidak terkendali, dapat membuat barang yang dibeli oleh Perseroan dari para pemasok luar negeri menjadi lebih mahal, sementara pendapatan Perseroan sebagian besar adalah dalam mata uang Rupiah.

- Risiko Pengiriman

Kegiatan perdagangan yang dijalankan oleh Perseroan melibatkan aktivitas pengiriman kepada pelanggan di berbagai lokasi. Pengiriman dilakukan melalui jalur darat, laut dan udara, yang sangat dtentukan oleh cuaca, jalan rusak, kemacetan, bencana alam seperti banjir, dan sebagainya. - Risiko Penyebaran Penyakit pada Budidaya Udang dan Ikan

Risiko penyebaran penyakit pada udang dan ikan yang disebabkan oleh alam yang masih belum dapat sepenuhnya diatasi oleh ilmu pengetahuan, dapat berdampak pada hasil usaha dan kinerja keuangan Perseroan.

Risiko Umum

- Risiko Kondisi Perekonomian Secara Makro

- Risiko Bencana Alam

- Risiko Tuntutan atau Gugatan Hukum

- Risiko Kepatuhan atas Peraturan Perundang-undangan yang Berlaku

Risiko Bagi Investor

- Risiko Likuiditas Saham Perseroan

- Risiko Fluktuasi Harga Saham Perseroan

- Risiko Pembagian Dividen Perseroan

- Risiko Penjualan Saham di Masa Depan Dapat Mempengaruhi Harga Pasar Saham Perseroan

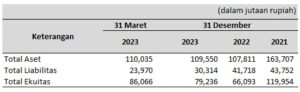

Ikhtisar Data Keuangan

Laporan Posisi Keuangan Konsolidasian

Source: Company, Sharken

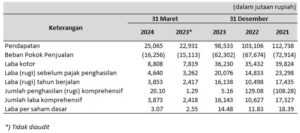

Laporan Laba Rugi dan Penghasilan Komprehensif Lain Konsolidasian

Source: Company, Sharken

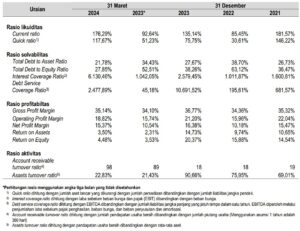

Rasio-Rasio Keuangan

Source: Company, Sharken

Valuasi

Lembar saham yang ditawarkan dan Potensi Pendanaan

Harga per lembar saham yang ditawarkan: Rp 100 – Rp 120

Potensi minimal pendanaan yang didapat: Rp 68.571.430.000

Potensi maksimal pendanaan yang didapat: Rp 82.285.716.000

Price to Sales (P/S)

Lembar Saham Beredar: 2.285.714.300

Potensi minimal market cap: Rp 228.571.430.000

Potensi maksimal market cap: Rp 274.228.716.000

Pendapatan FY23: Rp 98.532.529.432

P/S : 2,3 – 2,8

Price to Earnings (P/E)

Laba Bersih FY23: Rp 14.504.574.541

Dividen: Rp –

Lembar Saham Beredar: 2.285.714.300

Laba per Saham: 6,35

P/E : 15,8 – 18,9

Price to Book value (PBV)

Ekuitas 2023: Rp 79.236.161.593

Potensi minimal pendanaan yang didapat: Rp 68.571.430.000

Potensi maksimal pendanaan yang didapat: Rp 82.285.716.000

Lembar Saham Beredar: 2.285.714.300

PBV : 1.5 – 1.7

Underwriter & Jadwal Sementara

Perusahaan menunjukan PT Shinhan Sekuritas Indonesia sebagai Penjamin Pelaksana Emisi Efek, selama 5 tahun terakhir saham IPO yang dibawah penjamin emisi Shinhan Sekuritas Indonesia cenderung beragam pada hari pertama listing diantaranya:

- Tahun 2023: SURI, IOTF, AEGS, RSCH, LMAX, INET, MAXI, JATI, PIPA, IRSX, SOUL

- Tahun 2022: SOUL, KETR, SWID

- Tahun 2021: WGSH

- Tahun 2020: DADA

- Tahun 2019: INOV

Berikut Jadwal Sementara IPO GWAA:

Masa Penawaran Awal : 10 – 18 September 2024

Tanggal Efektif : 25 September 2024

Masa Penawaran Umum : 27 Sept – 1 Okt 2024

Penjatahan : 1 Oktober 2024

Distribusi Saham : 2 Oktober 2024

Pencatatan di BEI : 3 Oktober 2024

Bagaimana menurut kalian potensinya ?